- Nein, das war im Nikkei gestern kein „Flash Crash“!!! Wir haben einfach nur das erlebt was passiert, wenn die Notenbanken aufhören mit neuen expansiven geldpolitischen Maßnahmen.

Es war offensichtlich, dass die BoJ mit ihrer gestrigen Entscheidung den Markt auf dem absolut falschen Fuß erwischte. Wie aber ist das Verhalten der japanischen Notenbanker zu erklären??? Nun, sie sind in einer „catch-22“ Situation. Im Anlauf auf das Treffen der Notenbank gab man entsprechende Signale, dass mit einem weiteren Maßnahmenpaket zu rechnen sei. Geliefert wurde dann aber nichts. Auch für die Zukunft wurde nichts in Aussicht gestellt. Die BoJ hat nicht nur negative Zinsen, sondern jetzt auch negative Glaubwürdigkeit. Es ist ein weiteres Indiz dafür, dass die Notenbanker weltweit entweder ratlos sind, oder langsam aber sicher zu der Erkenntnis gelangen, dass jede zusätzliche Einheit der Politik des billigen Geldes mehr Schaden als Nutzen bringt. Ich schrieb an dieser Stelle häufiger darüber und glaube tatsächlich, dass es eine Kombination aus beidem ist. Schon der BoJ-Entschluss im Jahr 2014, QE auszuweiten, ging nur knapp mit 5 zu 4 Stimmen durch. Das ist ein sehr wichtiges Detail. Auch innerhalb der Fed ist man mittlerweile tief gespalten darüber, wie es denn mit der Geldpolitik weitergehen soll. Wann haben wir das letzte Mal eine solche Uneinigkeit gesehen??? Ich kann mich nicht erinnern. Die Notenbanker haben ihr Pulver verschossen und sie wissen es. - Eines ist sicher! Wehe es passiert das, was wir in den letzten 24 Monaten immer wieder in sehr volatilen Phasen erleben durften. Wehe, der Markt bekommt den Eindruck, dass man von den Notenbankern alleine gelassen wird. Dann wird es eklig. Er reagiert wie ein Junkie, der den nächsten Schuss braucht, ihn aber nicht bekommt. Die Notenbanken haben keine vernünftige Exit-Strategie aus dem größtem geldpolitschen Experiment der Geschichte. Deshalb ist es umso wichtiger, dass wir Anleger eine haben. Keiner kennt den „fairen Wert“ von den Risikoanlagen in Abwesenheit von QE, Operation Twist, POMO, ZIRP, NIRP! KEINER!!!

- Sell in May……??? Das werden wir sehr bald erfahren!!! Zum Monatsende werfen wir wieder einen Blick auf die Charttechnik. Es wird nun in vielen Anlageklassen spannend. Fangen wir mit dem japanischen Yen an. Dieser bleibt für mich im Währungspaar gegen den US-Dollar der „canary in a coal mine“. Er ist als Carry-Liebling bedeutsam bei unserem Versuch, in diesen wirren Zeiten den Blick fürs Wesentliche nicht zu verlieren – unser Risiko.

Die kurze Rally im USD/JPY (Yen schwach), die am letzten Freitag startete, scheiterte knapp unter der 112,00 (55-Tagelinie). Nach der Enttäuschung darüber, dass die BoJ nicht geliefert hat, legt der Yen nun wieder deutlich zu. Die gestrige Abwärtsbewegung im USD/JPY (-3%) war die größte seit August 2015 und die drittgrößte seit der Krise in 2008/2009!!! Es rücken damit die Tiefs in der Gegend um 107,50/108,00 wieder in den Fokus, die wir Anfang und Mitte April gesehen haben. Der Yen handelt in Fernost heute Morgen erneut stark (USD/JPY @107,27 -0,77%!!!). Hier in der Gegend ist jetzt erstmal mit starker Unterstützung zu rechnen. Ein Durchbruch nach unten ebnet den Weg zur 105,86, dem 38% Fib der 2012 Aufwärtsbewegung. Dies würde nicht ohne Folgen für Risikoanlagen bleiben. Aufgrund eines Feiertages, bleibt die japanische Börse heute geschlossen.. Der Rest Asiens handelt im Minus. - Heute haben wir den letzten Handelstag im April. Normalerweise setzt im Anlauf auf das Monatsultimo die übliche Bilanzkosmetik ein und beflügelt die Aktienindizes noch etwas. Das könnte einen Teil der gestrigen Erholung am Nachmittag erklären. Hinzu kamen Übernahmephantasien im amerikanischen Pharmasektor und ein schwächer als erwartetes US-BIP (bad news = good news da Zinserhöhung unwahrscheinlicher). Dem Dax gelang ein kleines Plus im Closing (+0,21%). Die US-Indizes drehten anschließend deutlich nach unten und schlossen an den Tagestiefs (Dow -1,17%, S&P -0,92%, Nasdaq -1,19%), als Investor-Legende Icahn seinen Ausstieg bei Apple bekanntgab. Das gibt heute erneut ein Opening-Gap im Dax nach unten.

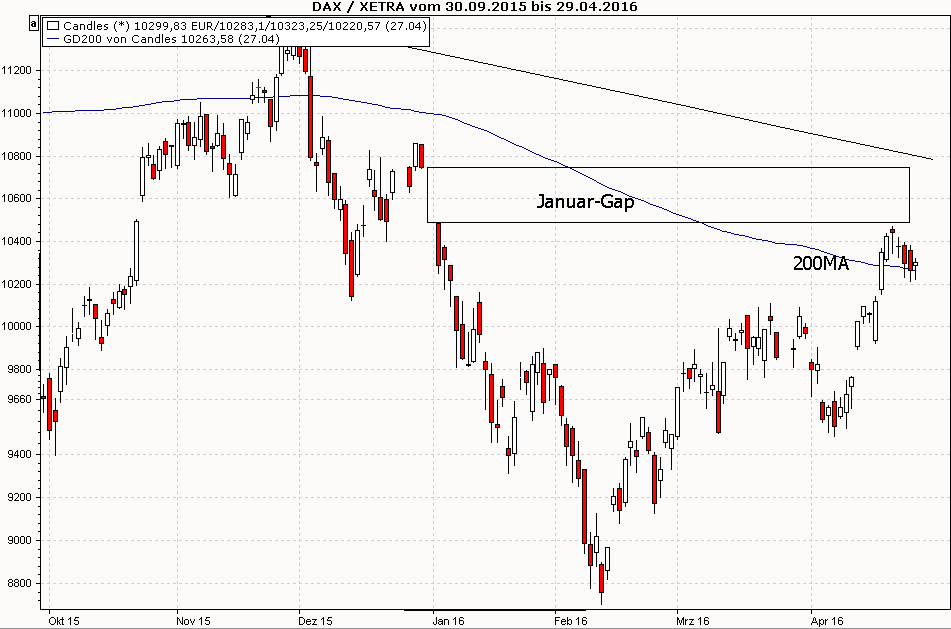

Obwohl sich der Dax wieder von seinen Tagestiefs lösen konnte, bleibt das Bild in der Technik eingetrübt. Die Freude über den Durchbruch der 200-Tagelinie (10.260) von unten nach oben in der Vorwoche, währte nicht lange. Es fehlen jetzt die Anschlusskäufe und nun drohen wir wieder darunter zu schließen. Das war gestern diesbezüglich eine knappe Angelegenheit. Zusammen mit der Tatsache, dass gleichzeitig der Versuch scheiterte, dass Januar-Gap zwischen 10.485 und 10.743 auch nur im Ansatz zu schließen, ist das eine unerfreuliche Entwicklung für die Bullen (Chart 1).

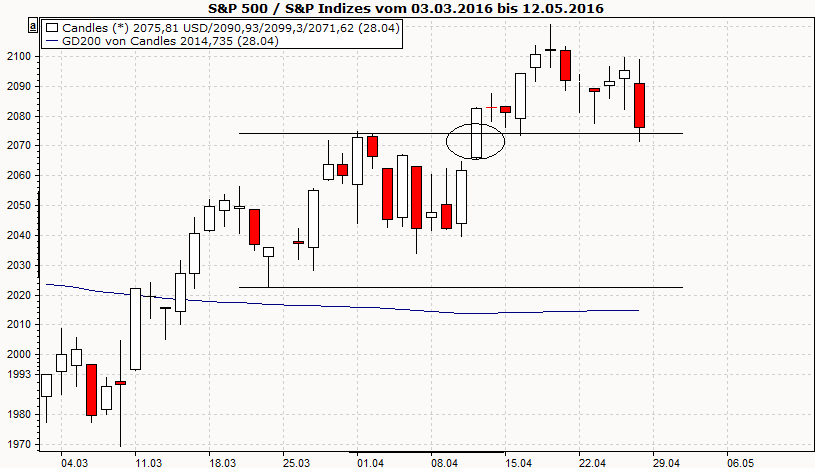

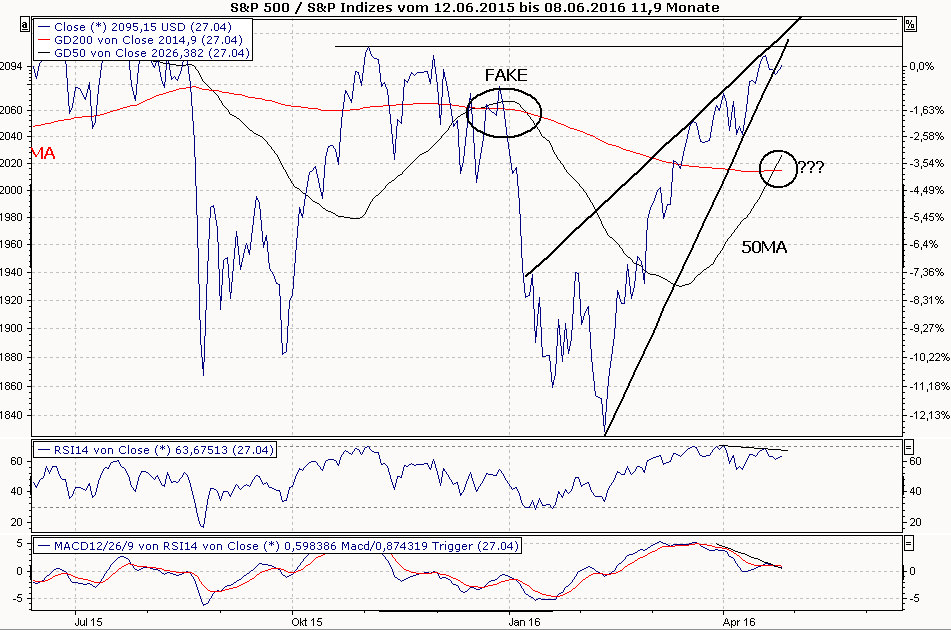

Im S&P500 sind wir an den November/Dezember Hochs (knapp über 2.100) gescheitert und außerdem aus der jüngst skizzierten Dreiecksformation nach unten ausgebrochen (Chart 2). Der „Golden Cross“ (50MA durchstößt 200MA von unten nach oben), droht nun zum „Fake“ zu werden. Wie im Dezember 2015. Mit der gestrigen Kursentwicklung (S&P @2.075 -0,92%) sind wir zudem gerade dabei, unter das „Break-Out-Level vom 13. April @2.075 zu fallen (Chart 3). All das wäre ein herber Rückschlag für den jüngst so stark forcierten „Bullish Case“. Ich bin weiterhin überzeugt, dass wir die derzeitigen Hochs im Dax und an der Wall Street nicht verteidigen werden können und schließe mich der Meinung eines Händlers an. Er glaubt, 2016 wird …….“the year of the fade“!!! - Gold erfreute sich mal wieder guter Nachfrage. Den Kursanstieg von +1,5% begründen einige Analysten damit, dass die Fed die Zinsen nicht erhöht und sich auch nicht zu „hawkish“ für Juni präsentiert hat. Damit sinken die Oppportunitätskosten für Gold, so die Argumentation. Ich halte dies für falsch. Die Behauptung Gold müsse fallen, wenn die Fed die Zinsen erhöht, ist empirisch nicht belegt. Vielmehr glaube ich, dass sich die Anleger am Goldmarkt schlichtweg nicht lumpen lassen. Ihr geliebtes Edelmetall geht in die Richtung in die es gehen soll, wenn Zentralbanken im „Fiat-Endgame“ nicht mehr wissen, was sie machen sollen. Sie schenken auch der Empfehlung Mario Draghi’s in der Bildzeitung keine Beachtung. Salopp gesagt rief er den Deutschen in der gestrigen Ausgabe dazu auf, endlich mit dem Heulen über den Niedrigzins aufzuhören und Aktien zu kaufen. Hört man das aus dem Munde eines Ex-Goldman Bankers und Italieners heißt es eigentlich……..: Run Forrest, run!!!!!!!!

Wie vor einiger Zeit geschrieben, ist die Zeit ab Februar bis zum Frühsommer saisonal eigentlich keine gute Zeit für Gold. Diese Schwächeperiode haben wir nun aber bald überstanden. Ein Großteil der Kursgewinne vom Jahresanfang konnten konserviert werden, denn seit über zwei Monaten handeln wir seitwärts. Möglicherweise kommt bald die nächste große Welle nach oben.

Chart 1:

Chart 2:

Chart 3: