- Die Sorge um einen Brexit gepaart mit der sich weiter stark verflachenden Zinsstrukturkurve belasteten gestern die Aktienmärkte erneut. Zwischenzeitliche Erholungsversuche waren getrieben durch eine Brexit-Umfrage (ICM im Auftrag des Guardian), die auf einmal das Lager der Brexit-Gegner vorne sah und durch Übernahmephantasien im Tech-Bereich (Microsoft/LinkedIn).

Im Laufe des Tages nahm der Abwärtsdruck allerdings wieder zu. Dabei kamen vor allem Finanzwerte unter die Räder. Hierzulande brach der Kurs der Deutschen Bank auf das Rekordtief von Anfang des Jahres ein (-3,45%). Auch die Papiere der Commerzbank kamen unter Druck (ebenfalls -3,45%). In den USA fielen die Aktien von Goldman (-0,84%), JPM (-0,89%), Morgan Stanley (-1,1%), Wells Fargo (-0,77%), BoA (-1,7%) und Citi (-1,7%). Gold erfreute sich weiterhin guter Nachfrage (+0,70%), der Volatilitätsindex VIX stieg um +17,72% auf über 20. Das ist ein Anstieg um über 40% in weniger als drei Tagen. Die Vola ist zurück und wird erst mal bleiben. Wir werden uns in den nächsten Tagen in Sachen Brexit von Umfrage zu Umfrage hangeln und je nachdem wie die Befürworter abschneiden, wird das die Aktien in die ein oder andere Richtung treiben. - Die nächsten Tage bleiben aber auch an anderen Fronten spannend. Am Mittwoch steht der Fed-Zinsentscheid an. Am Donnerstag tagt die japanische Notenbank.

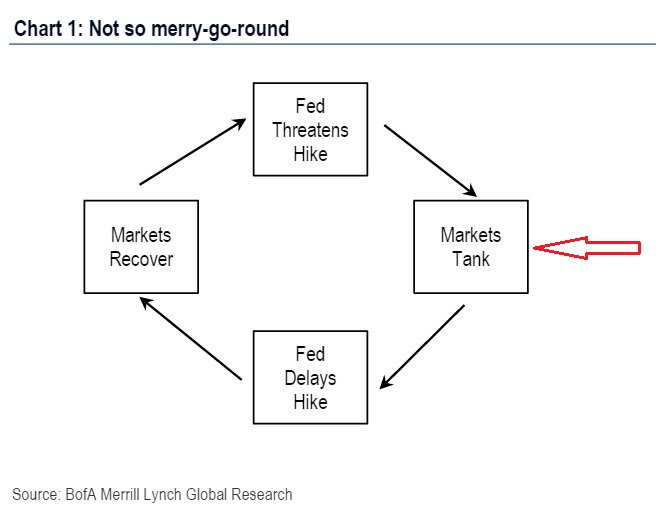

Fassen wir noch einmal die letzten fünf Wochen bei der amerikanischen Notenbank zusammen. Im Anlauf auf das morgige FOMC-Meeting, ist die Notenbank zuletzt abermals eingeknickt und von „hawkish“ auf „dovish“ umgeschwenkt. Eine zwischenzeitlich fast sicher geglaubte Zinserhöhung im Juni oder Juli wurde wieder ausgepreist. Trotzdem nimmt der Verkaufsdruck aus den gestern gekannten Gründen am Aktienmarkt zu. Jüngst schrieb ich über das nette Schaubild der Analysten der Bank of America, die trefflich die Reaktionsfunktion der Fed zusammenfasst. Es sieht so aus:

- Natürlich wird die Fed aufgrund der wiederkehrenden Schwäche am Aktienmarkt (ihr eigentliches Mandat) in dieser Woche nicht an der Zinsschraube drehen. Auf dem abgebildeten Karussell befinden wir uns offensichtlich an der mit dem roten Pfeil markierten Stelle. Wir dürfen gespannt sein was passiert, wenn der Abverkauf an der Wall Street tatsächlich weitergeht. Wird nur die Zinserhöhung abgeblasen, oder bringen die „Tauben“ unter ihnen wieder eine Zinssenkung, oder gar QE4 ins Spiel?

Nur das würde wahrscheinlich in nächster Zeit den Aktienmarkt noch wirklich befeuern. Das fundamentale Umfeld sieht nämlich düster aus. Im Morgenkommentar am Donnerstag schrieb ich anlässlich der Robustheit der Aktien, dass der Markt nicht immer Recht habe. Nicht selten habe dieser eben Unrecht. Manchmal dauere es aber Jahre bis er merkt, dass er sich irrt. Eines Tages kommt dann der Weckruf. Nur wann??? Kommt dieser in den nächsten Wochen??? Wir wissen es alle nicht.

Aktien können tatsächlich eine lange Zeit von den zugrundeliegenden Fundamentaldaten abweichen. Trotz sinkender Gewinne der Unternehmen, sich ankündigender Rezession, bestimmter Event-Risiken (Grexit, Brexit, Wahlen usw.) und dramatischer technischer Divergenzen (S&P vs. Treasury Renditen & Kurve), tummelten sich die Indizes an der Wall Street zuletzt denn auch an ihren Allzeithochs. Stimmt, Aktienbewertungen können für eine ganze Weile absolut „crazy“ sein, aber wenn die zugrundeliegende Wirtschaft sich wirklich länger in eine besorgniserregende Richtung bewegt (Rezession), dann genügt eben irgendwann ein kleiner Auslöser für den Kursrutsch. Ob dieser Auslöser Brexit, Nonfarm Payrolls, Yuan oder Donald Trump heißt, ist und bleibt am Ende egal. Solche Dinge sind dann oft nur der Funke, der das längst überfällige Inferno entfacht. Alle Übertreibungen der Vorjahre korrigieren sich dann gleichzeitig. Für mich bleibt es einer der schlimmsten Preisblasen in der Geschichte der Börsen, die sich bald zu entladen droht. Stay on guard and trade accordingly. - Gestern Abend reagierte die erste Ratingagentur auf die geplante Übernahme von LinkedIn durch Microsoft. Moody’s setzt das AAA Rating „on review for downgrade“. Microsoft ist neben Johnson & Johnson das letzte US-Unternehmen mit einer Topbonität. „As long as interest expense is tax deductible, maintaining a AAA is not optimal capital structure for most corps“, schreibt ein kristischer Händler dazu auf Twitter. Microsoft wird die Übernahme natürlich nicht mit seinen großen Barreserven stemmen (mehr als 100 Mrd. USD……LinkedIn kostet 26 Mrd). Eben das würde nämlich zu einer Besteuerung der in Steueroasen geparkten Gelder führen. Wird Microsoft mit Hilfe der EZB und dem deutschen Steuerzahler (neue Unternehmensanleihe) das Fremdkapital stemmen?

- Das japanische Finanzministerium reagiert auf die aktuelle Yen-Stärke und kündigt an sich gegen eine weitere Aufwertung stemmen zu wollen.

- Ein französischer Polizist ist gestern Abend vor seiner Haustür in einem Pariser Vorort mit mehreren Messerstichen getötet worden. Der Angreifer, der sich nach der Tat in der Wohnung seines Opfers in Magnaville verschanzt hatte, sei später von Mitgliedern einer Spezialeinheit erschossen worden, sagte ein Sprecher des französischen Innenministeriums dem TV-Sender BFM. Die Sicherheitskräfte hätten nach der Erstürmung der Räume zudem die Leiche einer Frau gefunden. Ein dreijähriger Junge habe die Attacke überlebt. Die dem Islamischen Staat (IS) nahestehende Nachrichtenagentur Amaq berichtete später, dass die Extremistenmiliz hinter dem Angriff stehe (Reuters/Steubing).